一、行业全景扫描:千亿级市场的结构性变革

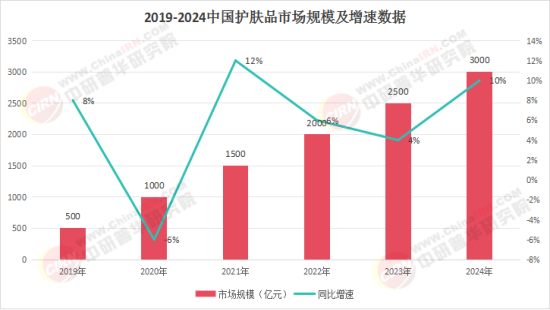

中国女性护肤品市场正经历一场由消费升级、技术迭代与政策红利共同驱动的范式革命。根据中研普华《2024-2029年中国女性护肤品行业深度调研及投资机会分析报告》,2023年中国护肤品市场规模突破2000亿元,占化妆品零售总额的50%以上,其中女性消费群体贡献率超85%。然而,2024年行业首次出现负增长,市场规模同比下滑12.54%至4218.7亿元,这一数据折射出市场从“规模扩张”向“价值深耕”的转型阵痛。

核心矛盾:

· 需求端:Z世代(18-25岁)与熟龄肌(30+)群体需求分化加剧,前者追求“成分透明+即时效果”,后者倾向“科技抗衰+定制化服务”。

· 供给端:国际品牌(欧莱雅、雅诗兰黛)与本土品牌(珀莱雅、自然堂)在功效宣称、渠道布局上展开激烈博弈,功能性护肤品赛道成为必争之地。

数据佐证:

· 价格带迁移:2024年天猫平台100-300元价格带产品销量占比提升至42%,而500元以上高端线增速放缓至3.8%,印证“理性消费”趋势。

· 成分党崛起:透明标签平台数据显示,含“玻色因”“蓝铜胜肽”“重组胶原蛋白”等成分的产品搜索量同比增长217%,消费者对科学背书的需求远超品牌溢价。

二、竞争格局解构:国货突围与外资守擂

1. 国际品牌:技术壁垒与本土化困境

欧莱雅集团2024年财报显示,其中国区护肤品业务营收同比下滑9.2%,主要受制于:

· 决策链路冗长:全球供应链导致新品上市周期长达18-24个月,难以匹配中国市场的“快反”需求。

· 渠道失衡:过度依赖百货专柜(占比超60%),错失抖音、快手等兴趣电商红利。

2. 本土品牌:精准卡位与生态构建

珀莱雅、华熙生物等头部企业通过“三板斧”实现逆袭:

· 研发破局:珀莱雅2023年研发投入1.74亿元,占营收比3.2%,其“双抗精华”搭载的麦角硫因+EUK-134抗氧化体系获临床数据支撑。

· 渠道重构:华熙生物旗下润百颜通过“医美机构+线上DTC”双轮驱动,2024年医美渠道贡献营收占比达37%。

· 文化赋能:自然堂以“喜马拉雅冰川水”为IP,打造“自然科技”差异化标签,2024年Q3客单价同比提升23%。

三、技术驱动:从“经验护肤”到“精准科学”

1. 生物技术:重组胶原蛋白的黄金赛道

巨子生物凭借“类人胶原蛋白”专利技术,2024年功能性护肤品营收达32.6亿元,同比增长45%。其核心逻辑在于:

· 临床验证:与空军军医大学合作开展12周人体功效测试,证明产品在修复皮肤屏障、促进胶原再生方面优于传统动物源胶原蛋白。

· 场景延伸:从医用敷料(可复美)向抗衰精华(可丽金)拓展,客单价提升300%。

2. 智能制造:纳米载体与透皮吸收

珀莱雅上海研发中心开发的“超分子包裹技术”,使视黄醇活性成分的透皮吸收率提升至82%,较传统工艺提高3倍。该技术已应用于“红宝石精华3.0”,上市首月销售额破2亿元。

3. 数字化工具:AI肤质诊断与个性化定制

· 美图宜肤:通过3D面部扫描仪采集18项肤质数据,生成个性化护肤方案,合作品牌复购率提升19%。

· 菜鸟供应链:为自然堂提供“一物一码”服务,消费者扫码可追溯原料产地、生产批次及质检报告,2024年扫码量突破5000万次。

四、消费趋势洞察:从“悦人”到“悦己”的价值观迁移

1. 理性消费:成分党与功效党崛起

· 信息透明化:小红书平台“护肤品成分”相关笔记超1200万篇,消费者对“早C晚A”“以油养肤”等科学护肤理念认知度达78%。

· 决策路径变化:从“广告驱动”转向“KOC测评+实验室数据”双验证,2024年天猫美妆类目中,标注“临床验证”“第三方检测”的产品转化率提升27%。

2. 绿色可持续:环保包装与纯净美妆

· 空瓶回收计划:兰蔻“空瓶纪”项目累计回收玻璃瓶1200万个,通过再生工艺制成展品,品牌好感度提升15%。

· 纯净美妆(Clean Beauty):花西子推出“零残忍”系列,禁用2000余种争议成分,2024年Q4销售额环比增长65%。

3. 场景细分:从日常护理到“医美+护肤”

· 术后修复:敷尔佳医用透明质酸钠修复贴在医美机构渗透率达89%,2024年院线渠道销售额占比41%。

· 运动护肤:欧莱雅推出“运动急救”系列,含薄荷醇+冰川水成分,可快速降温舒缓,2024年Q3天猫运动场景护肤品类增速达128%。

五、投资机会研判:三大黄金赛道与风险预警

1. 功能性护肤品:千亿蓝海的确定性机会

· 市场空间:2022年中国功能性护肤品市场规模464.3亿元,预计2029年将突破1500亿元,CAGR达18.6%。

· 投资标的:

贝泰妮:薇诺娜品牌占据敏感肌市场42%份额,特护霜单品年销超10亿元。

华熙生物:米蓓尔蓝绷带面膜依托“4D玻尿酸”技术,2024年双11登顶天猫涂抹面膜类目TOP1。

2. 男性护肤:被低估的增量市场

· 数据支撑:2023年中国男性护肤品市场规模118.24亿元,预计2029年将达300亿元,其中“Z世代男性”贡献65%增量。

· 创新模式:

理然:以“男士理容”为切入点,推出“洗面奶+发泥+须后水”组合套装,2024年GMV突破8亿元。

亲爱男友:与电竞战队合作,推出“熬夜修复”系列,精准触达男性游戏用户。

3. 银发经济:抗衰需求的结构性红利

· 人口红利:中国60岁以上女性人口达1.2亿,其中58%有抗衰护肤需求。

· 产品方向:

口服美容:五个女博士胶原蛋白肽饮品2024年销售额超15亿元,复购率35%。

家用美容仪:雅萌ACE五代射频仪搭载AI温控技术,2024年双11单品销售额破2亿元。

风险预警:

· 政策风险:2025年《化妆品功效宣称评价规范》全面实施,未提供人体功效试验数据的产品将禁止标注“抗皱”“紧致”等宣称,中小企业合规成本激增。

· 技术风险:重组胶原蛋白领域专利壁垒高筑,头部企业已布局“专利池”,新进入者面临侵权风险。

六、十五五规划前瞻:构建“科技+文化”双轮驱动生态

中研普华在《中国行业研究咨询报告》中提出,2026-2030年中国女性护肤品行业将呈现三大趋势:

1. 技术融合:AI+生物技术推动“一人一方”定制化护肤,预计2029年定制市场规模达200亿元。

2. 文化出海:以花西子、毛戈平为代表的品牌通过“东方美学+国际认证”模式,2024年海外销售额占比提升至12%。

3. 产业协同:与医药、食品行业交叉渗透,开发“药妆同源”产品,如云南白药采之汲推出“三七根提取物”抗衰系列。

结语

中国女性护肤品行业正处于“破界与重构”的关键节点。投资者需把握三大核心逻辑:技术壁垒的稀缺性、文化认同的持续性、渠道效率的领先性。中研普华将持续深耕产业研究,依托8000余种产品海关数据库、10000余条宏观经济数据,为企业提供从“市场洞察”到“战略落地”的全周期服务,助力客户在红海市场中开辟新蓝海。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国女性护肤品行业深度调研及投资机会分析报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。